Altersvorsorge

FAQ Altersvorsorge-Häufig gestellte Fragen

Reicht die gesetzliche Rente in Zukunft noch aus?

Für die meisten Menschen wird die gesetzliche Rente allein nicht ausreichen, um den gewohnten Lebensstandard im Alter zu halten. Demografische Entwicklungen und steigende Belastungen des Systems verschärfen dieses Problem.

Eine zusätzliche private Altersvorsorge ist daher für viele unverzichtbar, um:

Einkommenslücken zu schließen

finanzielle Unabhängigkeit im Alter zu sichern

Planungssicherheit zu schaffen

Wie diese Vorsorge konkret aussehen sollte, hängt stark von der individuellen Situation ab. Für viele Menschen ist das plakative 3-Säulen-Modell (hier von der Deutschen Rentenversicherung dargestellt) ein guter Anhaltspunkt.

Wie viel Geld brauche ich im Ruhestand?

Der benötigte Betrag im Ruhestand hängt von mehreren Faktoren ab, unter anderem:

dem gewünschten Lebensstandard

laufenden Fixkosten

gesundheitlichen Ausgaben

Inflation

möglichem zusätzlichen Einkommen

Eine grobe Schätzung reicht meist nicht aus. Sinnvoll ist eine strukturierte Analyse, die realistische Annahmen berücksichtigt.

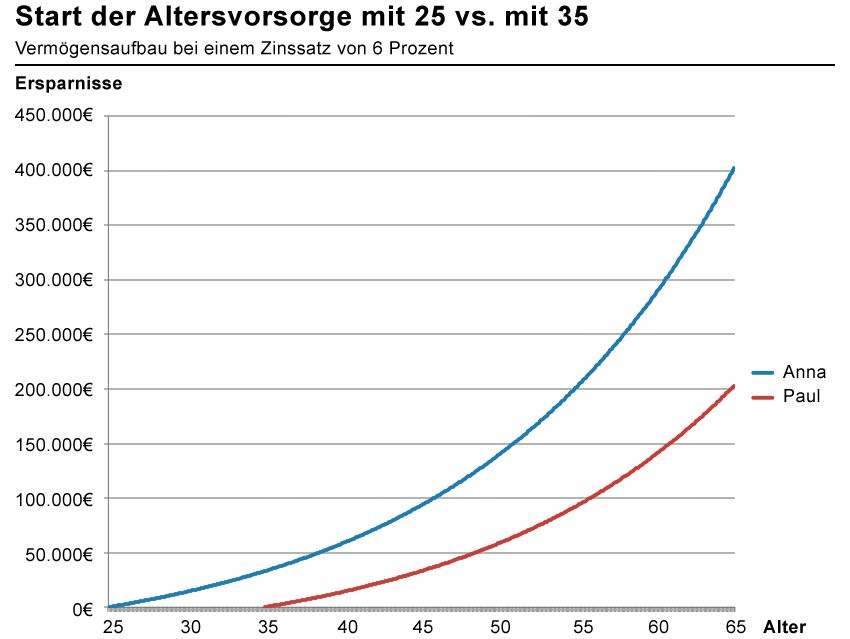

Ab wann sollte man sich um Altersvorsorge kümmern?

Grundsätzlich gilt: Je früher, desto besser. Aber auch ein später Einstieg ist möglich, erfordert dann jedoch eine andere Strategie.

Wichtig ist:

frühzeitig Klarheit über Ziele zu schaffen

realistische Sparraten festzulegen

Produkte und Kosten kritisch zu prüfen

regelmäßig Anpassungen vorzunehmen

Altersvorsorge ist kein einmaliges Produkt, sondern ein langfristiger Prozess.

Aktien-Sparplan oder Rentenversicherung – was ist sinnvoller?

Beide Ansätze haben Vor- und Nachteile. Ein Aktien-Sparplan bietet oft Flexibilität, während Rentenversicherungen bestimmte Absicherungs- und Planungselemente enthalten können.

Entscheidend ist:

der persönliche Zeithorizont

der Bedarf an Flexibilität

steuerliche Aspekte

Kostenstruktur

gewünschte Sicherheit im Alter

Eine pauschale Antwort gibt es nicht. Sinnvoll ist meist eine durchdachte Kombination, nicht ein Entweder-Oder.

Warum sind Kosten bei der Altersvorsorge so entscheidend?

Kosten wirken langfristig wie ein unsichtbarer Renditekiller. Selbst kleine prozentuale Unterschiede können über Jahrzehnte erhebliche Auswirkungen haben.

Deshalb ist es wichtig:

alle laufenden Kosten zu kennen

Produkte transparent zu vergleichen

unnötige Gebühren zu vermeiden

Viele Altersvorsorgeverträge sind weniger wegen der Anlage schlecht, sondern wegen ihrer Kostenstruktur ineffizient.

Häufig gestellte Fragen (FAQ) Geldanlage: Hier klicken!

Sie sehen gerade einen Platzhalterinhalt von GetResponse. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen '